El default de Bioceres SA tiene implicaciones que trascienden largamente su crisis económica y la estrategia implementada para salvar la empresa.

Entre ellos, una fundamental: puso en tensión la validez del modelo predominante, al menos en lo discursivo, de cómo conectar la ciencia básica y el negocio agroindustrial y del que Bioceres era el estandarte a seguir.

El crecimiento de las tensiones financieras en torno a Bioceres SA era un secreto a voces en el mercado y hacia el viernes de la semana pasada, tal como contamos el domingo pasado en esta columna, escalaron al terminarse junio y correr las versiones de que se había pasado de largo con vencimientos de pagarés bursátiles emitidos en el Mercado Argentino de Valores (MAV).

El miércoles, la situación tomó más temperatura cuando la agencia Fix le bajó la calificación a Rizobacter, una empresa del grupo Bioceres, y las ON de largo plazo vigentes a categoría A desde A+, y le asignó “perspectiva negativa” a la empresa por el "deterioro de las métricas financieras de Rizobacter y de su controlante”.

El jueves, finalmente, estalló el tema en la prensa cuando se confirmó el impago de los pagarés bursátiles de julio, que fue por 5.3 millones de dólares, y la imposibilidad de afrontar los vencimientos de julio por 7.5 millones de dólares, redondeando una deuda tomada en Bolsa de unos 30 millones de dólares.

La crisis fue noticia internacional, pero Bioceres todavía no emitió un comunicado oficial clarificando la situación, y vaya que tiene muchas cosas para explicar, incluso buenas para ella.

¿Ese silencio de radio se explica por el bajo perfil de sus nuevos controlantes, como dicen desde el staff, o por la dificultades para explicar el cuadro completo de lo sucedido?

Como sea, el silencio -en este caso- no es salud.

Lo ciertos que estallada la noticia, el staff (siempre en estricto off) tuvo que salir a aclarar cuestiones fundamentales, y fue ahí que emergió ante la opinión pública que -en realidad- todo lo que se conocía como grupo Bioceres era una gran mamushka de sociedades (nacionales y extranjeras) que se repartían participaciones accionarias, responsabilidades de conducción y unidades de negocios.

Por ejemplo, Bioceres SA está registrada en Argentina, Bioceres Semillas, registrada como una SAU, Bioceres Crop Solutions fue anotada en las Islas Caimán, Moolec fue registrada en Luxemburgo y Bioceres Tech Service se anotó en Delaware, un estado en Estados Unidos conocido por sus baja carga fiscal.

La figura repetida (a veces como director y otras como representante legal) y cara visible para las autoridades y la prensa de ese conglomerado de acciones era Federico Trucco, hijo de uno de los fundadores de Bioceres, allá por el 2000 cuando productores agropecuarios -reunidos en torno a Aapresid- decidieron invertir en investigación científica de base aplicada a los agronegocios.

Al público en general le puede llamar la atención, pero es moneda corriente la existencia de ese tipo de conglomerado de sociedades en las empresas con negocios globales.

Es que las empresas que comercializan por el mundo buscan localizaciones de bajo contenido regulatorio y tributario para tener la agilidad necesaria para la concreción de sus negocios.

Incluso, cuando se trata de desembarcar en Wall Street es usual que empresas no estadounidenses compren sociedades cáscaras que ya tienen habilitaciones para cotizar en el NYSE o en el Nasdaq ahorrando tiempos y gastos.

Es más, hay todo un mercado de ese tipo de sociedades que se ofrecen, y ese fue el mecanismo al que recurrió Bioceres cuando desembarcó en el Nasdaq (creando Biocers Crop), convirtiéndose así en la primera y hasta ahora única empresa rosarina que llegó a cotizar en Wall Street.

Puede sonar a ironía o sarcasmo, más en este momento, pero la próxima vez que se quiera ilustra en un portal de noticias una nota de Bioceres Crop en Wall Street se podría recurrir a una foto de las Islas Caimán porque esa empresa -que es la que se quedó con el negocio de su gran descubrimiento, el trigo OGM HB4 resistente a sequía- paga impuestos allá y no en Rosario o la Argentina.

Lo de la foto no fue introducido arbitrariamente en esta nota. El jueves por la noche, el staff de Bioceres Crop se contactaba con urgencia con todos los periodistas para pedirle que pongan en las notas del default una foto del Indear (en el complejo universitario del sur de Rosario conocido como La Siberia, que es la base de Bioceres SA) y no la del luminoso cartel de Nasdaq en pleno Nueva York dando la bienvenida a Bioceres Crop hace unos años, porque se trataban de estructuras societarias independientes.

Es más, hasta acercaban a los periodistas una foto de Bioceres SA, que fue la que se replicó en todos los medios y que, como gentileza, también usamos como imagen central de este "run run".

Ocurre que lo que el staff de Bioceres tuvo que salir a explicar de urgencia el jueves (mal, rápido, en off y sin abundar precisiones; en definitiva de manera incorrecta) es el movimiento accionario cocinado hacia fin del año pasado y completado este año por el cual Bioceres SA dejó de ser controlante de Bioceres Crop, por lo que el default de la primera no tiene impacto (más allá del un movimiento accionario inicial y cierto daño reputacional en la imagen) en la cotizante en Wall Street.

En líneas generales, lo que se hizo fue una fusión entre Moolec (que había nacido como una suerte de spin off de Bioceres que al llegar a Wall Street sumó nuevos accionistas del exterior) y Bioceres SA; una integración accionaria de la que también participaron Nutrecon (que está en el negocio de la producción de proteínas animales mediante el uso de cultivos) y Gentle Tech (fabricante de equipos agrícolas de alta tecnología).

Esa combinación de acciones convirtió a Moolec como cabeza de Bioceres Crops (que, a su vez, quedó al frente de varias empresas del grupo, como Rizobacter) licuando la mayoría de Bioceres SA, que igual conservaba acciones en la cotizante en el Nasdaq.

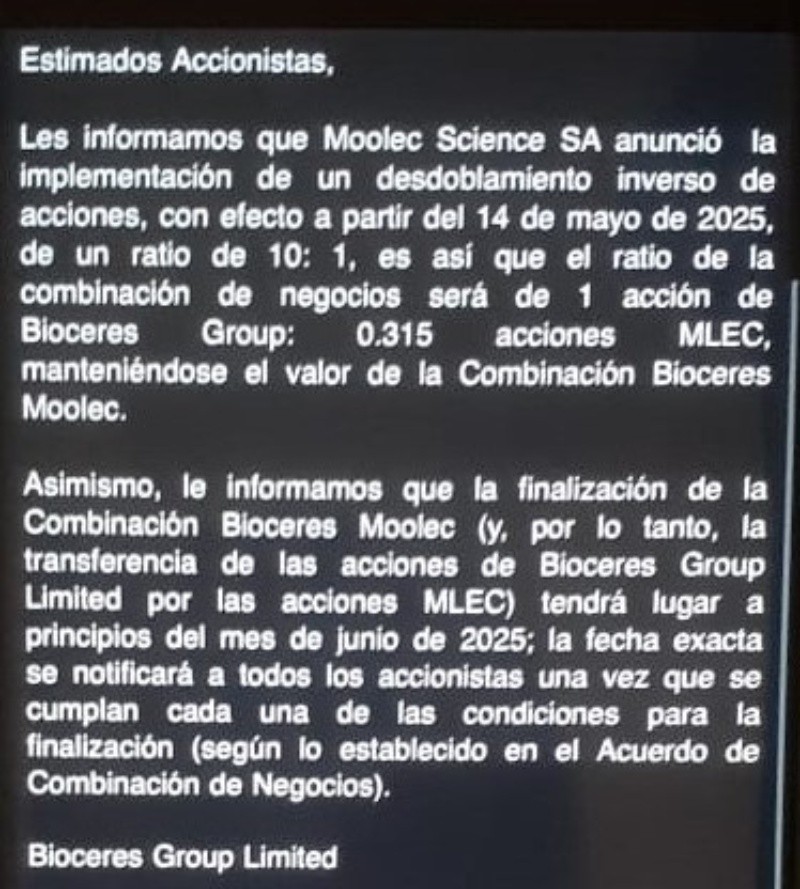

Así se puede ver en este mail reservado que envió la conducción del holding a los accionistas y que publicamos ahora.

La combinación de acciones también significó un profundo cambio de directores en Bioceres Crop quedando un puñado de la vieja guardia, Trucco entre ellos.

De este movimiento (con sus causas y consecuencias) dieron cuenta en su momento los periodistas y medios especializados (Rosario3, entre ellos), pero siempre a fuerza de hurgar por los comunicados de la empresa ante las autoridades bursátiles de los Estados Unidos o informaciones oficiales a sus accionistas en la presentación de balances. Nunca hubo una presentación oficial a la prensa de Bioceres.

Es más, a los accionistas se les pidió "ultra-reserva" de todos estos movimientos, incluso luego de concretados.

Solo un puñado de accionistas al tanto, entre ellos un ex director muy crítico del proceso, filtraron a los periodistas novedades de la empresa, que en otro tiempo tenía una comunicación oficial muy abundante.

Venta y comprador misterioso

Pero lo que no había trascendido (y, obvio, nunca informó Bioceres) fue que también (y vaya a saber en qué momento) no sólo se licuó a Bioceres SA como controlante de Bioceres Crop, sino que habría sido vendida, al menos su participación mayoritaria, porque Moolec continúa teniendo algunas acciones de la otrora “casa matriz”.

Siempre en off, la gente de Bioceres Crop repite en la prensa desde el jueves que son empresas separadas, que mientras estuvieron juntas Bioceres SA no incumplió pagaos, pero que no saben quiénes manejan ahora Bioceres SA y mucho menos tenían información sobre lo que estaba pasando en esa firma que era noticia en todo el país por su default en la Bolsa.

Bioceres SA, que formalmente tiene el control del edificio del Indear (que le cedió el Conicet), se convirtió así en una empresa fantasma. Nadie sabe nada.

Es más, ante la falta de información oficial, toma asidero que fue comprada por un magnate uruguayo, con negocios en criptoactivos, y que está detrás de la reciente compra de Adecoagro, otra de las joyas del agro argentino.

Pero, como se repite a lo largo de esta historia, Bioceres Crop mantiene el silencio oficial sobre cuestiones fundamentales como estas:

- ¿Por qué y cuándo se vendió la mayoría de Bioceres SA? Es más: ¿Se vendió?

- ¿Quién es ahora el accionista mayoritario o controlante?

- ¿Cómo se generó esa millonaria deuda? Y por más que ahora nadie sepa nada en Bioceres Crop, ese pasivo hoy defaulteado se generó cuando la Sociedad Anónima todavía era parte del grupo.

Precisamente, en tren de especulaciones, hay versiones que dicen que el ingreso de Juan Sartori, uno de los hombres más ricos de Uruguay, en Bioceres SA fue para quedarse con las acciones que tiene en Bioceres Crop.

Si el fin de Sartori es quedarse con Bioceres habrá que decirle adiós a la hipótesis de que Bioceres SA (firma que casi no tiene actividad e ingresos) podría pagar su deuda en Bolsa vendiendo las acciones de Bioceres Crop.

El bajo perfil de los nuevos accionistas y directorios es la explicación en off a la falta de información oficial sobre lo ocurrido. Por eso el mensaje de Bioceres Crop, (la empresa de las Islas Caimán, que se presenta ahora como la continuadora de la vieja Bioceres SA de la que ahora no tiene nada que ver) se resume en 3 puntos fundamentales.

- Bioceres Crop es una empresas societariamente distinta a Bioceres SA y su accionista controlante es Moolec.

- La combinación de acciones fue la estrategia utilizada para salvar a la compañía (incluida la caja de Rizobacter) del ancla que representaba a la cotización (que cayó 50% en una año) la deuda de Bioceres SA (y la amenaza de compra hostil por buitres cripto como el magnate uruguayo).

- La caída de las acciones y los números negativos en los balances se explican por el mal momento del agro en Argentina, con costos crecientes, retraso del tipo de cambio, productores que invierten poco y falta de seguridad jurídica para la introducción de innovaciones.

- No hubo vaciamiento de Bioceres SA y que los productores agropecuarios que eran accionistas originales de Bioceres SA vendieron antes (en sucesivas ventanas que se les abrieron) sus participaciones (ganando mucho dinero), quedando a salvo del default de esta semana.

Lo raro es que con la misma vehemencia que se defiende que no hubo vaciamiento no se explicó oficialmente cómo se generó ese millonario pasivo. Ni siquiera precisan la profundidad del mismo. Por lo menos, el estado que tenía hasta el momento de desprenderse de la SA.

Capítulo aparte es el de los inversores bursátiles, sobre todo de los pagarés, que se seguían ofreciendo en el MAV hasta febrero pasado. Si bien la responsabilidad estará en los agentes que lo recomendaron y los inversores que los compraron por no analizar bien al emisor), queda la duda de si realmente sabían que estaban comprando el riesgo de una empresa que se se estaba separando del holding y sin negocios activos, muy lejos del brillo de Wall Street y las charlas en Endeavor.

De los próximos pasos de la ahora “fantasmagórica” Bioceres SA (de la que nadie se hace cargo) dependerá mucho el nivel de judicialización que tenga el default, sobre todo de quienes se quedaron con más de 30 millones de dólares por cobrar.

Otro modelo

Más allá de las desventuras de Bioceres (cualquiera sea su apellido), lo que se pone ahora en tela de juicio es el relato predominante sobre el modelo de integrar ciencia básica con inversión privada en miras de lograr un desarrollo sustentable.

Con Bioceres como estrella del firmamento corporativo, la receta que ganó consenso (en los medios y en la opinión pública) fue la generar inversión privada que potencie stratus up de base científica (en biotecnología aplicada al agro y la medicina) para que rápido escalen hasta internacionalizarse teniendo como meta Wall Street, la meca del financiamiento y la llave de ingreso a muchos otros mercados.

El fondo de inversión SF 500, que lanzó el gobierno provincial de Omar Perotti como Bioceres, es un ejemplo claro de esa ruta: invertir individualmente en cientos de start ups para que alguna llegue a ser el próximo “unicornio” y toque la campana en el corazón del centro financiero mundial.

En rigor, el problema central que tiene la Argentina en materia de desarrollo científico es el retiro que está haciendo el Estado nacional de la investigación de base, que es aquella que la inversión privada nunca financiará porque no ofrece alternativa de negocio.

Una huida que ya está carcomiendo estructuras y equipos, que generará problemas de largo alcance (como la interrupción de investigaciones y la fuga de cerebros) y de la que los salvatajes que aparecen (como el que intenta el gobierno de la provincia de Santa Fe) no son una solución de fondo.

Pero sobre esos cimientos que crujen, lo que está pasando con Bioceres también activa el debate sobre si ese modelo que hoy tiene consenso es el conveniente para el desarrollo económico nacional.

Veamos: Hoy, el Indear luce casi abandonado, Biocres Crop paga impuestos en el exterior y la nueva controlante del grupo, que es Moolec tiene hoy en Wall Street un valor de capitalización bursátil que representa un tercio de lo que tenía cuando debutó en la Bolsa, una clara muestra de que es una liga no apta para cualquiera y que su pertenencia tampoco alcanza al momento de tener que pagar los cheques.

Mención aparte al SF 500 (que -para variar- Bioceres Crop no precisó en qué lugar quedó de sus estructura, pero del se dijo extra oficialmente que está bajo Moolec), cuyo traspié valida la estrategia del gobierno provincial de Maximiliano Pullaro de entrar con pies de plomo, revisar cada número y, sobre todo, bajarle el humo marketinero que le venían imprimiendo.

Pero lo peor de todo es que, luego de todo este manoseo de lo ocurrido con Bioceres, será todo un desafío conseguir inversores privados para invertir en startusup de base científica, al menos en un primer momento. Duro golpe para las AgTech y BioTech porque será difícil conseguir inversores dispuestos a arriesgar sus fondos.

En ese sentido, más vale no estar en los zapatos de quienes en el grupo asegurador La Segunda recomendaron ingresar al SF 500, decisión anunciada hace unas pocas semanas y para lo cual comprometieron varios millones de dólares.

Asoma, entonces, otro modelo de integración de ciencia y negocio. Menos marketinero, pero con bases industriales más sólidas. Un rumbo que pensó menos en escalar rápido para llegar a las luces de Wall Street (los domicilios en el exterior) y más en generar infraestructura de equipos y profesionales que, asentados productivamente en el país, exportan a todo el mundo.

Un modelo que tiene claros referente como Zelltek, una empresas que instalada en Parque Tecnológico del Litoral, hace más de 30 años que trabaja en biotecnología (hoy es parte del grupo internacional Amega Biotech) y que desde hace años es la empresa de la ciudad de de Santa Fe que más divisas en exportación genera. Sí, más que cualquier industria tradicional.

Un modelo que también tiene un claro referente en Rosario, como Wiener Lab, que a fuerza de 50 años de inversión real se convirtió en la empresa de diagnóstico in vitro más grande en Latinoamérica llegando a tener mil empleados.

No son los únicos. Otro modelo es Terragene. También está Keklon. Ambas nacidas en claustros científicos logrando estructuras productivas y fabriles propias en el Gran Rosario

Asoma, finalmente también, el debate sobre la conveniencia para el desarrollo económico de ir hacia un modelo que, dicho en términos futbolísticos, más que pensar en sacar buenos jugadores de las inferiores de los clubes para venderlos rápidos al exterior (modelo Wall Street), se focalice en armar una liga profesional competitiva con clubes fuertes y atractivos que juegan en el país.

¿Queremos hacer startups para un modelo productivo o financiero? Esa es la pregunta.