El gobierno oficializó este lunes una nueva fórmula de actualización jubilatoria por decreto que comenzará a regir de forma plena desde julio, estableciendo aumentos mensuales que sigan el Índice de precios al consumidor (IPC) de dos meses atrás. Es decir que, llegado ese mes, las jubilaciones aumentarían el equivalente a la inflación de mayo.

Y aunque el sistema de reajuste de haberes se aplicará mensualmente desde abril, la fórmula tendrá aplicación normativa desde julio.

De esta manera, para abril las prestaciones se ajustarán por la inflación de febrero (13,2%) y el Estado pagará además un 12,5% adicional al inicio del cambio de régimen. Y aunque esto haga subir el piso de los haberes, no llega a compensar la licuación de los últimos meses.

En tanto, en mayo los haberes jubilatorios aumentarán en línea con la inflación de marzo, dato que se dará a conocer a mediados de abril.

Analizando el anuncio oficial, el Centro de Economía Política Argentina (Cepa) elaboró un informe detallado sobre cómo impactará en términos de poder adquisitivo la aplicación de estas actualizaciones sobre las jubilaciones.

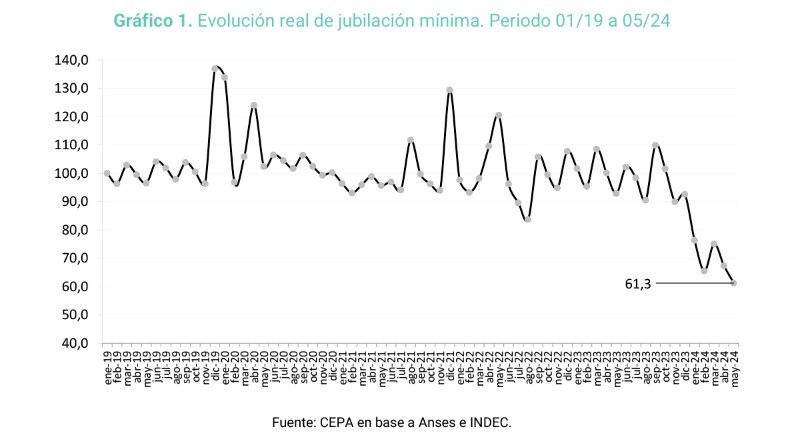

Según dicho análisis, desde el segundo semestre de 2023 hasta principios de 2024 la inflación en Argentina ha llevado las jubilaciones a perder casi la mitad de su valor con respecto al inicio de 2023. Y aunque las actualizaciones recientes en base a la inflación de febrero, sumadas a los incrementos de abril, ofrecen una leve recuperación, esta apenas compensa una fracción de lo perdido.

El informe del Cepa señala que la inflación estimada en el Relevamiento de Expectativas de Mercado (REM) del Banco Central (BCRA) para el período mencionado (enero-marzo, considerando que la mejora compensa la inflación pasada) alcanza un 60,1% trimestral.

Considerando esa escalada de la inflación, también se vuelve insuficiente el monto del bono de $55.000 que se pagó el diciembre y la administración de Milei decidió prolongar durante los meses de enero y febrero de 2024. Para equiparar la suba de precios, dicho bono debería haber aumentado hasta casi $100.000 en febrero, precisaron desde el mencionado centro de estudios.

Luego, el 20 de marzo, el Gobierno oficializó a través del decreto 268 el pago de un nuevo bono de $70.000 pesos a quienes ganaran la mínima o menos, a cobrarse con los haberes de abril. De esta manera, se garantiza que ningún jubilado gane menos de $204.445,30.

Con la nueva fórmula aplicada por decreto, la jubilación mínima ($134.445,30) llegaría en abril a $168.997,74 por la suba del 25,7% (12,5% + 13,2%). A eso se sumaría el bono de $70.000, por lo que el nuevo piso de jubilación quedaría en $238.997,74.

El Cepa calcula, sin contar los bonos, que "respecto del primer trimestre del 2023, en abril las jubilaciones quedarían 32,5 por ciento por debajo en términos reales, habiendo tocado un mínimo de -47 por ciento en febrero. Los jubilados pueden aspirar, en el mejor de los casos, a que la pérdida se consolide en torno al 25 por ciento".

En junio, mes en el que corresponde un nuevo aumento por la fórmula de movilidad jubilatoria vigente, se comparará el resultado de la fórmula (que actualiza en un 50 por ciento por recaudación y otro 50 por ciento de evolución de los salarios) con el aumento acumulado entre abril y junio de 2024 por inflación.

El aumento se aplicará según la diferencia entre lo que arroje la fórmula de movilidad (el Cepa estima 40 por ciento) y se descontará la inflación de los tres meses mencionados (que podría alcanzar 63,6 por ciento). El decreto aclara que, en caso de que los aumentos aplicados de forma mensual entre abril y junio fueran superiores al porcentaje que surja de la fórmula trimestral, no se descontará la diferencia y se incorporará al haber jubilatorio.

En cuanto al bono, su continuidad resulta determinante para el poder adquisitivo de los jubilados. "Si se suspendiera el pago del bono, ello sería una reducción nominal del haber mínimo del 34%, lo cual sumado a la fuerte aceleración inflacionaria que se espera, llevaría las y los de jubilados a una situación crítica. En términos de gasto previsional, de eliminarse el bono, ello implicaría un ahorro del 17% del gasto en dicho rubro", indicaron en el informe.

El cambio de fórmula jubilatoria es parte del plan de ajuste fiscal que el Gobierno está llevando adelante para terminar el 2024 con déficit cero. El equipo económico estima que, mediante el esquema de actualización mensual de los haberes, se alcanzará un ahorro fiscal levemente menor a medio punto del Producto Bruto Interno, una décima parte del recorte de cinco puntos que requiere el Poder Ejecutivo para mostrar equilibrio en las cuentas públicas.